UNIDAD III. VIABILIDAD EMPRESARIAL.

PROYECCIÓN FINANCIERA.

Actividad 8. Del 13 Al 17 De Abril De 2015.

Punto de equilibrio.

En equipo, realiza la adición de los siguientes costos, con referencia al proyecto que has venido desarrollando:

1. Costo de producción : La producción de una cazuela de nuestro producto saldria en 700

2. Costos fijos (luz, agua, gas, mano de obra y en general cualquier servicio necesario para generar el producto).

El costo fijo seria contando los sevicios de 100

3. Costo de mercadotecnia.

La publicidad requerida sera unas pancartas, folletos y lonas para atraer a la clientela.

Por las pancartas el coste total seria 100

Los folletos requeridos son 10 lo que implica un coste de 235

Y 3 lonas de 3m2 lo que implica un coste de 810.

Todo esto da un total de 1145

Si hablamos de un coste en general todo esto nos da un total de $1945

De acuerdo al precio establecido por producto, calcula cuántos tendrías que vender para recuperar el total de los costos señalados.

Para recuperar todo esto tendria que vender( cada cazuela daria 1000 en ganancias) se tendria que vender 3 cazuelas para poder cubrir todos los gastos.

Lee en Internet información referente a punto de equilibrio.

Autor: Giovanny E. Gómez ANÁLISIS FINANCIERO 08 / 2001

El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el punto de equilibrio de un negocio las ventas son iguales a los costos y los gastos, al aumentar el nivel de ventas se obtiene utilidad, y al bajar se produce pérdida.

Se deben clasificar los costos:

Ventas en punto de equilibrio = Costos fijos X 1

1 - Costos variables

Ventas

Ejemplo: En el año 200x, la empresa XYZ tuvo ingresos por concepto de ventas de $6.750.000, en el mismo periodo sus costos fijos fueron de $2.130.000 y los costos variables de $3.420.000

Ventas en punto de equilibrio = 2.130.000 X 1

1 - 3.420.000

6.750.000

Ventas en punto de equilibrio = 2.130.000 X 1

0.49

Ventas en punto de equilibrio = 4.346.938

El nivel de ventas para no ganar, ni perder es de $4.346.938, este es el punto de equilibrio para la empresa.

El costo fijo permanece invariable, independientemente del volumen de ventas, mientras que el costo variable está relacionado directamente con el volumen de ingresos o ventas.

El porcentaje del costo variable en el punto de equilibrio está dado por la relación existente entre los costos variables y el nivel de ventas, así

Porcentaje de costo variable = Costo variable X 100

Ventas

Porcentaje de costo variable = 3.420.000 X 100 = 51%

6.750.000

Los costos variables en el punto de equilibrio son $4.346.938 X 51% = $2.216.938

Comprobación del punto de equilibrio

Ventas 4.346.938

(-) Costos variables 2.216.938

= Utilidad Bruta en Ventas 2.130.000

(-) Costos fijos 2.130.000

= Utilidad neta 0

Aplicación del punto de equilibrio

En la práctica, el punto de equilibrio sirve para calcular el volumen de las ventas que debe realizar una empresa para obtener un porcentaje de utilidad determinado. La fórmula es la siguiente:

Ventas = Ventas en punto de equilibrio + Porcentaje de Utilidad deseado + % de Costo variable

Ejemplo: La XYZ empresa desea obtener una utilidad del 20% sobre el punto de equilibrio. Determinar el volumen de ventas necesario para obtener dicha utilidad. (Utilizando los datos de los ejemplos anteriores).

Ventas = Ventas en punto de equilibrio + Porcentaje de Utilidad deseado + % de Costo variable

Ventas = 4.346.938 + 20%(4.346.938) + 51%(4.346.938)

Ventas = 4.346.938 + 869.387 + 2.216.938

Ventas = 7.433.263

Aplicación

Ventas 7.433.263

(-) Costos variables 3.790.964

= Utilidad Bruta en Ventas 3.642.299

(-) Costos fijos 2.130.000

= Utilidad neta 1.512.299

En equipo, contesta las preguntas:

¿Para qué sirve calcular el punto de equilibrio?

El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar.

¿Qué pasaría si al final de la venta no se cubren los costos totales? Se generian perdidas economicas ya que el ingreso fue mayor.

¿A qué precio y cuántos tendrías que vender para no tener pérdidas? 3 cazuelas a un precio de 900. En cada cazuela se consiguen 20 botes individuales de un precio de $48.

Con base a la información leída, realiza ajustes al punto de equilibrio calculado inicialmente, de ser necesario, e intégralo al portafolio.

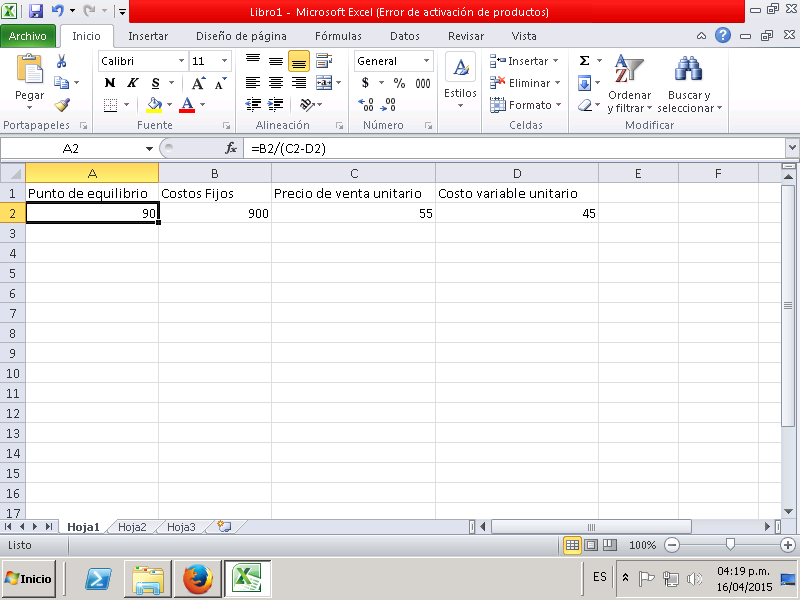

Viendo bien son necesarias vender 90 unidades.

Con base a la información anterior, elabora una proyección financiera encontrando el punto de equilibrio para saber cuánto tienes que vender del producto o servicio proyectado e intégralo al portafolio de evidencias.

En equipo, realiza la adición de los siguientes costos, con referencia al proyecto que has venido desarrollando:

1. Costo de producción : La producción de una cazuela de nuestro producto saldria en 700

2. Costos fijos (luz, agua, gas, mano de obra y en general cualquier servicio necesario para generar el producto).

El costo fijo seria contando los sevicios de 100

3. Costo de mercadotecnia.

La publicidad requerida sera unas pancartas, folletos y lonas para atraer a la clientela.

Por las pancartas el coste total seria 100

Los folletos requeridos son 10 lo que implica un coste de 235

Y 3 lonas de 3m2 lo que implica un coste de 810.

Todo esto da un total de 1145

Si hablamos de un coste en general todo esto nos da un total de $1945

De acuerdo al precio establecido por producto, calcula cuántos tendrías que vender para recuperar el total de los costos señalados.

Para recuperar todo esto tendria que vender( cada cazuela daria 1000 en ganancias) se tendria que vender 3 cazuelas para poder cubrir todos los gastos.

Lee en Internet información referente a punto de equilibrio.

Autor: Giovanny E. Gómez ANÁLISIS FINANCIERO 08 / 2001

El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el punto de equilibrio de un negocio las ventas son iguales a los costos y los gastos, al aumentar el nivel de ventas se obtiene utilidad, y al bajar se produce pérdida.

Se deben clasificar los costos:

- Costos fijos: Son los que causan en forma invariable con cualquier nivel de ventas.

- Costos variables: Son los que se realizan proporcionalmente con el nivel de ventas de una empresa.

Ventas en punto de equilibrio = Costos fijos X 1

1 - Costos variables

Ventas

Ejemplo: En el año 200x, la empresa XYZ tuvo ingresos por concepto de ventas de $6.750.000, en el mismo periodo sus costos fijos fueron de $2.130.000 y los costos variables de $3.420.000

Ventas en punto de equilibrio = 2.130.000 X 1

1 - 3.420.000

6.750.000

Ventas en punto de equilibrio = 2.130.000 X 1

0.49

Ventas en punto de equilibrio = 4.346.938

El nivel de ventas para no ganar, ni perder es de $4.346.938, este es el punto de equilibrio para la empresa.

El costo fijo permanece invariable, independientemente del volumen de ventas, mientras que el costo variable está relacionado directamente con el volumen de ingresos o ventas.

El porcentaje del costo variable en el punto de equilibrio está dado por la relación existente entre los costos variables y el nivel de ventas, así

Porcentaje de costo variable = Costo variable X 100

Ventas

Porcentaje de costo variable = 3.420.000 X 100 = 51%

6.750.000

Los costos variables en el punto de equilibrio son $4.346.938 X 51% = $2.216.938

Comprobación del punto de equilibrio

Ventas 4.346.938

(-) Costos variables 2.216.938

= Utilidad Bruta en Ventas 2.130.000

(-) Costos fijos 2.130.000

= Utilidad neta 0

Aplicación del punto de equilibrio

En la práctica, el punto de equilibrio sirve para calcular el volumen de las ventas que debe realizar una empresa para obtener un porcentaje de utilidad determinado. La fórmula es la siguiente:

Ventas = Ventas en punto de equilibrio + Porcentaje de Utilidad deseado + % de Costo variable

Ejemplo: La XYZ empresa desea obtener una utilidad del 20% sobre el punto de equilibrio. Determinar el volumen de ventas necesario para obtener dicha utilidad. (Utilizando los datos de los ejemplos anteriores).

Ventas = Ventas en punto de equilibrio + Porcentaje de Utilidad deseado + % de Costo variable

Ventas = 4.346.938 + 20%(4.346.938) + 51%(4.346.938)

Ventas = 4.346.938 + 869.387 + 2.216.938

Ventas = 7.433.263

Aplicación

Ventas 7.433.263

(-) Costos variables 3.790.964

= Utilidad Bruta en Ventas 3.642.299

(-) Costos fijos 2.130.000

= Utilidad neta 1.512.299

En equipo, contesta las preguntas:

¿Para qué sirve calcular el punto de equilibrio?

El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar.

¿Qué pasaría si al final de la venta no se cubren los costos totales? Se generian perdidas economicas ya que el ingreso fue mayor.

¿A qué precio y cuántos tendrías que vender para no tener pérdidas? 3 cazuelas a un precio de 900. En cada cazuela se consiguen 20 botes individuales de un precio de $48.

Con base a la información leída, realiza ajustes al punto de equilibrio calculado inicialmente, de ser necesario, e intégralo al portafolio.

Viendo bien son necesarias vender 90 unidades.

Con base a la información anterior, elabora una proyección financiera encontrando el punto de equilibrio para saber cuánto tienes que vender del producto o servicio proyectado e intégralo al portafolio de evidencias.